En artículos anteriores se ha tratado sobre la planificación de riesgos en proyectos, siendo la valoración de su impacto uno de los pasos que la integran. En este artículo vamos a desarrollar en más detalle el proceso para hacer la valoración de riesgos.

¿Quieres profundizar más en este tema, y aprender otros aspectos sobre la gestión de proyectos? Te recomendamos descargar la guía de gestión de proyectos de esta página. Así también colaboras con nosotros para que podamos continuar haciendo contenido de valor para ti. 😉 Gracias!

Como se ha comentado, valorar los riesgos es uno de los pasos en el proceso de planificación de riesgos, por lo que existen una serie de requisitos para poder realizarla correctamente:

Lo primero que debemos tener claro es que un riesgo es un evento concreto, relacionado con una tarea concreta, que de ocurrir tendrá efecto, positivo o negativo, sobre los objetivos del proyecto. Respetar esta definición es muy importante para hacer la valoración, ya que de otra forma esta se convierte en muy difícil o imposible. Veamos esto con ejemplos:

Como puede verse, las definiciones A.1 y B.1 no son lo suficiente detalladas como para comprender el impacto del riesgo sobre el proyecto, por lo que difícilmente vamos a poder valorarlo, lo que algunas veces nos llevará a asumir un valor o porcentaje. Esto no está mal del todo, siempre que este valor esté basado en datos históricos, pero obviamente no es la mejor forma de proceder.

La valoración de riesgos se hace después de haber definido las estrategias a seguir para cada uno de ellos, y asumiendo que las acciones definidas se han llevado a cabo. Existen cuatro estrategias básicas frente a los riesgos: evitar, traspasar, mitigar y aceptar. Obviamente, si estamos evitando o traspasando un riesgo, este no va a afectar al proyecto; por lo que solo valoraremos aquellos riesgos que mitiguemos o aceptemos.

Esto no significa que los riesgos traspasados o evitados no tengan impacto, lo que ocurre es que las acciones para traspasarlos o evitarlos, y su impacto, pasan a formar parte del plan del proyecto, ya que a diferencia de los riesgos, estas seguro que va a afectar al proyecto.

Aunque la probabilidad de ocurrencia no afecta directamente a la valoración de un riesgo en particular, sí que es importante para cuantificar los riesgos en su conjunto y para ver que la estrategia definida es coherente con el valor del impacto.

Todos estos puntos deberían aparecer en el registro de riesgos del proyecto.

Cuando hablamos de valorar riesgos, nos referimos a dar un valor económico y temporal a su impacto, lo cual se concreta en las acciones a tomar en caso de ocurrir el riesgo, a los daños producidos o al incumplimiento de los términos reflejados en el contrato.

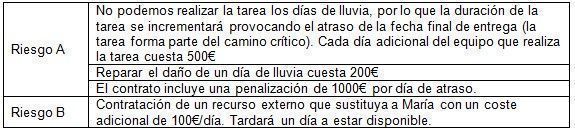

Si continuamos con los dos riesgos de ejemplo, podríamos considerar que si estos ocurren tendrán los siguientes impactos

Como hemos comentado, la cuantificación o valoración de riesgos implica valorar económicamente y temporalmente sus impactos en el proyecto. A partir de la definición del riesgo y de sus impactos en el proyecto, es algo relativamente simple. Veámoslo con los riesgos de ejemplo:

Riesgo A:

Riesgo B

Por tanto el riesgo A tiene un impacto de 5 días y 8000€, y el riesgo B de 1 día y 1000€.

Como en muchos otros casos en dirección de proyectos, la planificación de riesgos es un proceso recurrente, ya que una vez tenemos la valoración de los riesgos, puede ser necesario replantearse la estrategia seguida.

Por ejemplo, imaginemos que la probabilidad de que ocurra el riesgo A es del 90%, o sea que el 90% de los años llueve el 30% de los días en este periodo de tiempo. Por tanto, podríamos decir que este riesgo tiene un valor probable de 90% x 8000€ = 7200€. En este caso, si alquilar una carpa que nos permita trabajar con lluvia vale 1500€ para los 15 días, sería mejor aplicar una estrategia de evitar y alquilar la carpa. Si lo hacemos, el riesgo A dejará de existir, pero deberemos considerar el alquiler de la carpa como una tarea más dentro del proyecto.

Algo similar podría ocurrir en el riesgo B. Quizás se pueda asignar la tarea a otra persona, de tal forma que la maternidad de Maria no afecte a las tareas planificadas. En este caso sería también una estrategia de evitar, pero sin coste.

Cuando no sea posible replantearnos la estrategia deberemos incluir los costes y atrasos estimados en el registro de riesgos para usarlos en el cálculo del margen de costes y plazos respectivamente.

{kind=link}

{kind=link}